|

| 書面添付制度とは・・・ | ||||||||

| 法律に定められている制度で、企業が税務申告書を税務署へ提出する際に、その内容が正しいことを税理士が確認する書類(税理士が計算し、整理し、又は相談に応じた事項を記載した書面)を添付する制度です。 |

||||||||

|

||||||||

| 書面添付された税務申告書は、税務調査着手前に税理士に意見を述べる機会が与えられます。 | |||||

|

|||||

|

|||||

| 書面添付を支える巡回監査とは・・・ | ||||||||

| 巡回監査とは、会計専門家が、貴社に毎月出向き、会計資料並びに会計記録の適法性、整然明瞭性、適時制、正確性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することです。 | ||||||||

正しい会計と正しい決算がもたらす効果 |

||||||||

|

||||||||

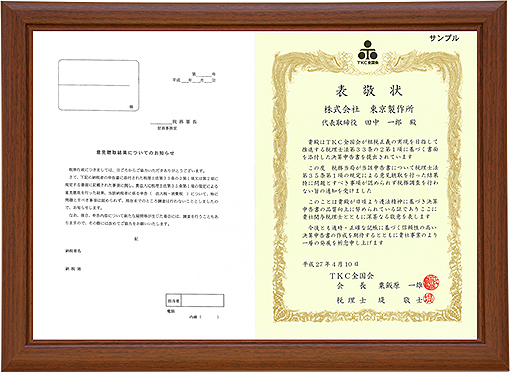

| 書面添付の効果 | |

| 書面添付により、貴社への社会的信用は高まります。 | |

|

|

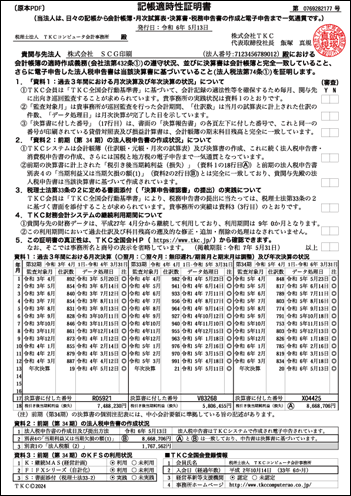

| これが私たちの品質保証です。 | |||||||||||

| TKC会計人は、次の書類によって書面添付の品質を確保しています。 | |||||||||||

|

|||||||||||

|

|||||||||||

| 生涯研修 | |

| TKC会計人は、巡回監査の完全実施、書面添付の実践、さらに関与先企業に対する経営助言等のために、初年度90時間、次年度以降毎年54時間の継続研修を実施しています。 | |

| 書面添付制度を活用しませんか? | ||||

|

||||