消費税法改正への対応

こちらのサイトに掲載している情報は、現在公布されている法令に基づくものです。

平成28年6月1日、安倍内閣総理大臣は、消費税率の10%への引上げ及び軽減税率制度の導入時期を平成31年10月とする旨を表明しました。このたびの再延期の表明に伴い、実施のための法改正が進められることが見込まれています。今秋予定されている臨時国会における審議状況を踏まえ、導入時期等を改めてご案内いたします。

消費税法改正の概要

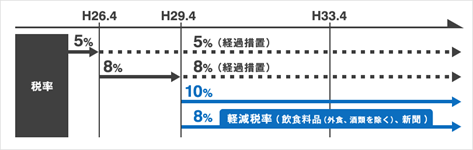

平成28年度税制改正関連法が平成28年3月29日に成立し、来年4月の消費税率10%への引き上げに合わせて 「軽減税率制度」を導入することが決まりました。

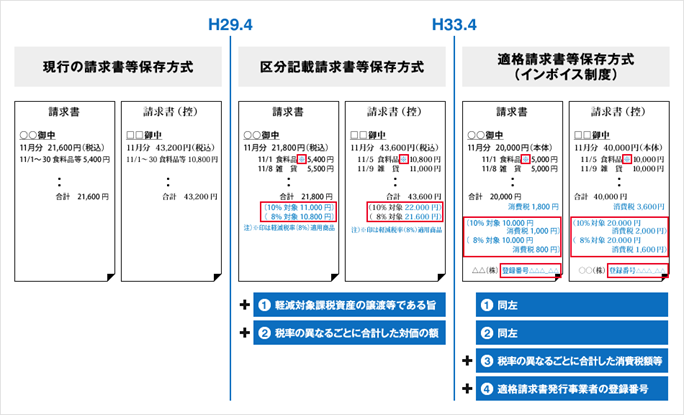

また、平成29年4月1日からの現行制度をベースにした「区分記載請求書等保存方式」を経て、平成33年4月1日にいわゆるインボイス方式である「適格請求書等保存方式」の導入がなされます。請求書の記載要件や帳簿の記載事項が増えるとともに、適格請求書の発行事業者登録なども必要になりますので、各種システムや仕入税額控除要件などの見直しが必須になるでしょう。

事業者、経営者にとって軽減税率制度は、税務の問題にとどまらず、請求書発行、会計システムの変更、レジシステムの変更や従業員教育など、多岐にわたる検討課題があります。

早期にこれらの課題を整理して解決に向けた“打ち手” を考えていただくため、当事務所が全面的にご支援します。

軽減税率制度のポイント

なぜ「軽減税率制度」が導入されるのか

消費税は、消費支出や消費水準に対して課税されることから、基本的には高額所得者は多く支出するため消費税を多く負担し、低所得者の支出は少ないためその負担は少ないという点では、水平的な公平性は担保されているといわれています。

一方で、所得に対する消費支出割合は低所得層ほど高く、高所得層ほど低くなるという逆進性が見られます(総務省「家計調査結果」)。

消費税の増税は、逆進性によりその絶対額を増加させるため、消費税の増税に当たっては逆進性への対策が必要といわれています。

今回の軽減税率制度の導入に当たり、対象品目の選定においては「低所得者対策としての有効性」を考慮し、「日々の生活において幅広い消費者が消費・利活用しているものに係る消費税負担を軽減するとともに、買い物の都度、痛税感の緩和を実感できるとの利点がある」とされています。

軽減税率の対象品目は

軽減税率の対象となるのは次の2品目です。

- 酒類・外食を除く飲食料品

- 週2回以上発行される新聞(定期購読契約に基づくもの)

なお、軽減税率対象品目の税率は8%です(標準税率は10%)。

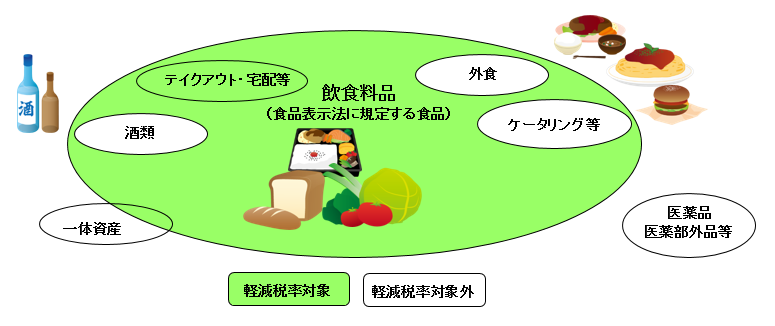

軽減税率の対象となる飲食料品の範囲(イメージ)

※保税地域から引き取られる飲食料品についても軽減税率の対象となります。

※軽減税率の適用対象となる「飲食料品」にあたるかどうかは、事業者が「飲食料品」を販売する時点において、人の飲用または食用に供されるものとして販売するものであるかどうかにより判断することが原則となります。

飲食料品

飲食料品とは、"食品表示法"に規定する食品(酒類を除く。)をいい、一定の一体資産を含みます。

なお、外食やケータリング等は軽減税率の対象には含まれません。

※食品表示法に規定する食品とは、加工食品、生鮮食品、食品添加物をいいます。

| 区 分 | 内 容 |

| 飲食料品 | 飲食料品とは、「一般に人の飲用又は食用に供するもの」をいいます。例えば、工業用の塩は、軽減税率の対象となる飲食料品に含まれません。 |

| 外食 | 飲食店営業等の事業を営む者が飲食に用いられる設備(テーブル、椅子、カウンターなど)がある場所において行う食事の提供をいいます。 |

| ケータリング等 | 相手方の注文に応じて指定された場所で調理・給仕等を行うものをいいます。 ただし、有料老人ホーム等の一定の生活を営む施設において行う一定の飲食料品の提供や学校給食等は、「ケータリング等」から除外され、軽減税率(8%)の適用対象となります。 |

| テイクアウト・宅配等 | 飲食店営業等の事業を営む者が行うものであっても、いわゆるテイクアウト・宅配等は「外食」にはあたらず、軽減税率(8%)の対象となります。 ただし、事業者が、顧客に店内に設置したイートインスペースにおいて飲食させるサービスを提供するものである場合には、「外食」にあたり、標準税率(10%)の適用対象となります。 (注)「テイクアウト」(8%)か「店内飲食」(10%)かは、販売事業者が、販売時点で、必要に応じて顧客に意思確認を行うなどにより、判断することになります。 |

| 一体資産 | おもちゃ付きのお菓子や、コーヒーとカップとが一緒になっているコーヒーギフトセットなど、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産に係る価格のみが提示されているものをいいます。 一体資産は、原則、軽減税率の適用対象外となりますが、税抜価額が1万円以下であって、食品の価額の占める割合が2/3以上の場合に限り、全体が軽減税率(8%)の対象となります。(それ以外の場合は、標準税率(10%)の対象となります) |

新聞

軽減税率(8%)の対象となる新聞とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもの(定期購読契約に基づくもの)をいいます。

なお、書籍・雑誌等については、社会通念上の呼び名であり、法令上の明確な線引きができないことから、その日常生活における意義、有害図書排除の仕組みの構築状況など引続き検討するものとされ、今回の軽減税率の対象品目には含まれていません。

消費税率8%の取引は「2種類」ある

平成29年4月以降、8.0%が適用される取引は、「1.軽減対象課税資産の譲渡等」と「2.経過措置(リース取引等)」の2種類です。

この2種類の税率8.0%の取引を区別経理する必要があります。

【2種類の8.0%の消費税率等】

- 軽減対象課税資産の譲渡等 =>[国分]消費税率6.24%、[地方分]地方消費税率:1.76%

- 経過措置(リース取引等) =>[国分]消費税率6.3%、 [地方分]地方消費税率:1.7%

※2種類の8.0%のうち「1.軽減対象課税資産の譲渡等」の取引は、その旨を帳簿に記載する必要があります

経過措置は、長期割賦販売等の特例のほか、工事の請負等に係る資産の譲渡等の時期の特例などがあります。

| 区 分 | 内 容 |

| 長期割賦販売等に係る資産の譲渡等の時期の特例 | 所得税法又は法人税法に規定する長期割賦販売等を行い延払基準を採用している場合には、賦払金の額でその課税期間において支払期日が到来しないもの(支払を受けたものは除く)は、その課税期間に資産の譲渡等を行わなかったものとみなして、対価の額から控除することができる。 |

| 工事の請負に係る資産の譲渡等の時期の特例 | 長期大規模工事の請負契約で、工事進行基準の方法による場合、売上計上年度に資産の譲渡等を行ったものとすることができる。 |

| 小規模事業者に係る資産の譲渡等の時期の特例 | 所得税法において現金主義の適用を受ける小規模個人事業者は資産譲渡等の時期及び課税仕入時期を、対価を収受した日及び費用を支払った日とすることができる。 |

(注)上記以外にも消費税法の適用に関して所要の経過措置が設けられています。

飲食料品を取り扱わない事業者でも関係する軽減税率制度

飲食料品の取扱い(売上げ)がない場合や免税事業者の場合も軽減税率制度への対応が必要です。

軽減税率制度の導入は、多くの事業者に関係し、決して他人事ではありません。軽減税率制度導入に向け、早めに準備を進めましょう。

飲食料品の「取扱い(売上げ)がない」課税事業者の場合

会議費や交際費としてお茶やお菓子、贈答品として飲食料品を購入する場合など、これらの飲食料品を経費として計上するときは、軽減税率(8%)の対象として区分管理する必要があります。

飲食料品を取り扱う「免税事業者」の場合

購入した会社(課税事業者)から、適用税率ごとに区分して記載等した請求書(区分記載請求書)の交付を求められる場合があります。

請求書に必要な記載事項

請求書に必要な記載事項が次の2段階で追加されます。

- 平成29年4月1日~「区分記載請求書等保存方式」

- 平成33年4月1日~「適格請求書等保存方式(インボイス方式)」

「区分記載請求書等保存方式(平成29年4月1日~)」とは

平成33年4月の「適格請求書等保存方式(インボイス方式)」導入までの間、軽減税率制度に対応するため現行の請求書等保存方式をベースにして、区分経理するための「区分記載請求書等保存方式」が導入されます。文字どおり、請求書等に区分経理に対応するための記載事項を追加したものです。

請求書の記載要件6.7.の項目が追加されます。

- 請求書発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 対価の額(税込み)

- 請求書受領者の氏名又は名称

- 軽減税率の対象品目である旨(追加)

- 税率ごとに合計した対価の額(税込み)(追加)

※課税事業者は、仕入税額控除のため、「区分記載請求書等」と「帳簿」の保存が必要となります。免税事業者も課税事業者と取引する場合、区分記載請求書等の発行を求められる場合があります。

「適格請求書等保存方式(インボイス方式)(平成33年4月1日~)」とは

平成33 年4月1日以降は、区分記載請求書等の保存に代えて、「適格請求書等(インボイス)」の保存が仕入税額控除の要件となります。インボイスの発行に当たっては、登録申請が必須ですので、手続きの面でも注意が必要です。また、免税事業者は適格請求書発行事業者になることができない点や、罰則等が強化されるなど、改正前とは大きく制度が変わります。

適格請求書等(インボイス)には、区分記載請求書等の記載事項に加え、次の3つの記載項目が必要となります。

- 適格請求書発行事業者の登録番号

- 税抜価額又は税込価額を税率ごとに区分した合計額及び適用税率

- 消費税額等

(注)免税事業者からの仕入れは上記1.の要件を満たせないため、仕入税額控除ができなくなります。ただし、一定期間の経過措置が置かれています。なお、適格請求書等を発行できる事業者は、税務署長に申請して登録を受けた課税事業者(適格請求書発行事業者)をいいます。(申請受付は、平成31年4月から)

会計・販売管理・レジシステムの変更

販売管理システムやPOSレジにおける対応の注意点

小売業・卸売業や飲食業など複数税率での販売が必須の業態については、POSレジや販売管理システムの改修により、税率ごとの区分集計機能が必要になると思われます。書店等についても、今後、書籍・雑誌は一部軽減税率対象として検討されますので、準備が必要でしょう。

レジの導入・システム改修等支援「軽減税率対策補助金」

「軽減税率対策補助金」とは、消費税軽減税率制度(複数税率)への対応が必要となる中小企業・小規模事業者等の方々が、複数税率対応レジの導入や、受発注システムの改修などを行うにあたって、その経費の一部を補助する制度です。

会計システムの対応方法について、注意点

会計システムは小売業・卸売業や飲食業など複数税率での販売が必須の業態だけでなく、全産業での対応が必要になります。仕入れの際に入力すべき項目が増加し、場合によっては仕訳数や入力項目が大幅に増加することが考えられます。また、仕訳連携等についても税率別のデータ連携が必要になるなど、注意点は多岐にわたります。

消費税法改正への対応は当事務所にお任せください

改正消費税法の施行により対応が必要な項目

平成29年4月1日から消費税率が10%に引き上げられ、企業は、以下の対応を行う必要があります。

- 平成29年4月1日までに対応が必要な項目

(1) 標準税率10%への対応

(2) 経過措置の適用を受ける旧税率8%の区分経理体制

(3) 軽減税率8%の区分経理体制

(注)軽減税率適用の課税資産の譲渡等を行っていない場合でも、支払った経費の中に軽減税率適用の経費があれば区分経理が必要です。

例:新聞の定期購読等

(4) 区分記載請求書等保存方式への対応 - 平成33年4月1日までに対応が必要な項目

上記に加えて、区分記載請求書等保存方式の適格請求書等保存方式(インボイス方式)への変更。

帳簿及び請求書等の保存

消費税の仕入税額控除を受けるためには、これまでどおり帳簿の記載要件を満たし、帳簿及び請求書等の両方を保存する必要があります。

この要件を満たしていないと、仕入税額控除が否認されることもあります。

このように負担が増している消費税への対応について、当事務所では実務面やシステム面を全力でご支援します。

仕入税額控除を適切に行うための経理処理のサポート

消費税法では、仕入先に支払った消費税額を、納付すべき消費税額から控除する仕入税額控除の規定が存在します(消費税法第30条第1項~第10項)。

この仕入税額控除の適用を受けるためには、下記イ~ニを記載した帳簿を作成・保存する必要があります(消費税法第30条第7項~第8項)。

※平成29年4月1日以降は「ホ 軽減税率の対象品目である旨」が追加となります。

これらの記帳要件を満たしていない帳簿は、仕入税額控除の要件を満たさないこととなります。

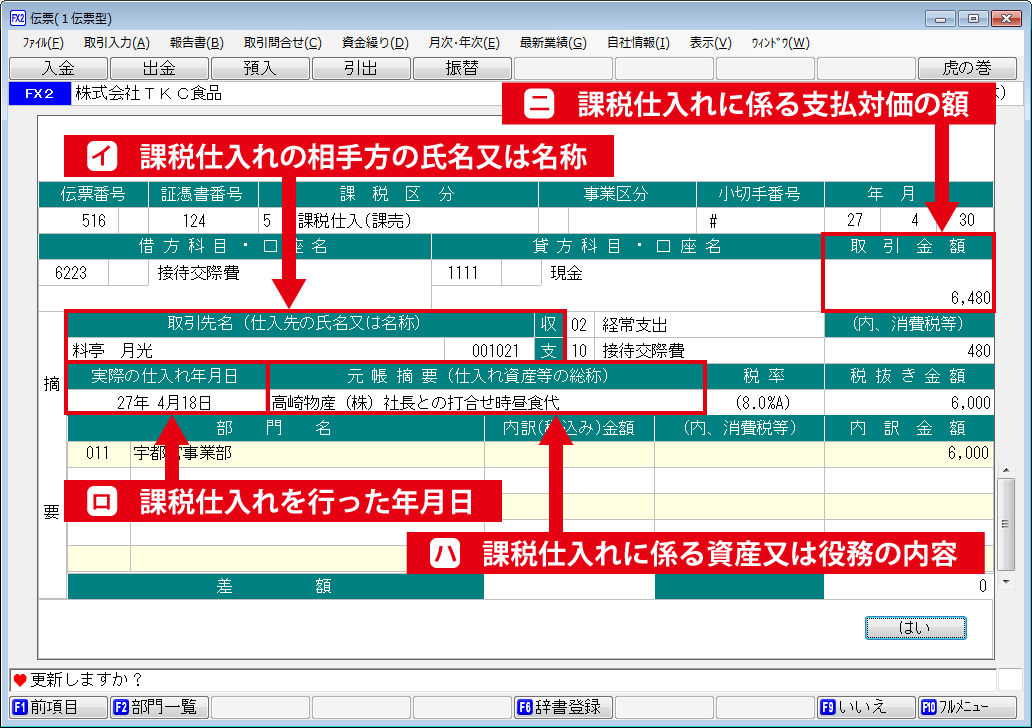

仕入税額控除を受けるための記帳要件(消費税法第30条)とは

消費税課税事業者が仕入先に支払った消費税を、納付すべき消費税額から控除するためには、下記イ〜ニの事実を記載した帳簿を作成する必要があります。(平成29年3月末までの記載要件)

イ 課税仕入れの相手方の氏名又は名称

ロ 課税仕入れを行った年月日

ハ 課税仕入れに係る資産又は役務の内容

ニ 課税仕入れに係る支払対価の額

さらに、軽減税率が導入されると、上記のイ、ロ、ハ、ニの4項目に加えて、軽減税率が適用されていることが分かるよう「軽減税率の対象品目である旨」を記載する必要があります。

記載要件の不備により仕入税額控除が認められないと、納付する消費税額が増加します。実際に、「課税仕入れの相手方の氏名又は名称」を会計帳簿に記載していないことを理由に、税務調査で仕入税額控除を否認される事例が発生しています。

当事務所は、仕入税額控除の要件を満たした正しい会計帳簿の作成をご指導します。

※「軽減税率の対象品目である旨」を帳簿に記載するために、2種類の消費税率8%を区別するための機能は、平成28年12月に追加予定です。

仕入税額控除を適切に行うための経理処理のサポート

消費税の仕入税額控除の計算方法には「個別対応方式」と「一括比例配分方式」があります。

個別対応方式を選択した場合は、課税仕入れを「課税売上げにのみ要するもの」「非課税売上げにのみ要するもの」「課税売上げ・非課税売上げに共通して要するもの」に区分しなければなりません。

ポイントは「課税売上げにのみ要する課税仕入れ」を明確にしておき、記帳の際に、この区分をもれなく計上することです。

そのためには、「通信交通費」「広告宣伝費」「交際費」等の経費を使用目的や使用部門等の視点で課税売上げとの対応を細かく区分しなければなりません。

当事務所では、貴社の業務フローに応じた区分方法を検討し、貴社の実務がスムーズに流れるようサポートします。

消費税法に完全準拠したシステムのご紹介

改正消費税法に完全準拠した「販売管理システム」のご紹介

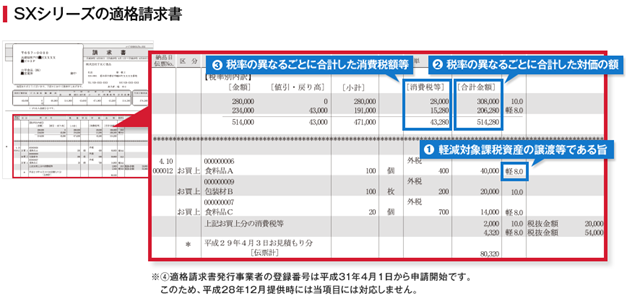

当事務所が提供するTKCの販売管理ソフト「SXシリーズ」は、平成28年12月に「適格請求書」に先行対応します。

「区分記載請求書」の記載事項は、「適格請求書」の記載事項に包含されます。そこで、TKCの販売管理ソフト「SXシリーズ」は、成28年12月から「適格請求書」に対応します!平成33年4月以降の「適格請求書」対応を心配する必要はありません。

TKCの販売管理ソフト「SXシリーズ」は、販売・購買の経営戦略を策定するためのツールです!

経営者が商品戦略・市場戦略を策定するための多彩な戦略情報を提供します。

改正消費税法に完全準拠した「会計システム」のご紹介

平成29年4月1日以降に取引を入力する場合、軽減税率の適用や消費税率の経過措置があるため、入力する取引内容や取引年月日に応じて、適用される消費税率が異なることがあります。これにより、消費税の実務は複雑になります。当事務所では、改正消費税法に完全準拠したTKCの会計ソフト「FXシリーズ」を貴社に導入し、活用をサポートいたします。

TKCの会計ソフト「FXシリーズ」は、取引年月日に応じて消費税率(8%、10%)が自動適用されるため、消費税率を指定するなどの手間が必要ありません(軽減税率及び経過措置の適用を受ける取引を除く)。

経過措置を適用する場合は、同じ内容の取引でも、取引年月日に応じて消費税率や消費税区分が異なります。

このような場合には、消費税率や消費税区分の入力ミスが発生する恐れがありますが、TKCの会計ソフト「FXシリーズ」は、豊富なチェック機能等で、消費税率や消費税区分の入力ミスを防止できます。

適法・適正な改正消費税法対応は当事務所に任せください。

当事務所が提供するTKCの会計ソフト「FXシリーズ」は、消費税率10%はもちろん2種類の消費税率8%(軽減税率・経過措置)の入力に対応します!