顧問先企業の成長・発展を支援するために

当事務所の業務のご紹介

当事務所は、「会計で会社を強くする」との信念の下に、中小企業の存続と成長・発展を支援するため、次のような業務を行っています。

1 自計化の支援とサポート

TKC方式による自計化で、正確でタイムリーな会計情報の活用を支援します。

TKC方式とは「改ざん禁止」ということです。TKCの会計ソフトでは、毎月の巡回監査と月次決算が終了すると、それまでの会計帳簿ファイルは自動的に閉鎖され、そのあと訂正・加除の処理を加えることができなくなります。

巡回監査で誤仕訳を訂正する場合も、その前後の記録はすべて残される仕組みとなっています。この措置により「適時かつ正確な会計帳簿の作成」を義務づけた会社法第432条を遵守し、決算書の改ざんにつながる操作を排除しています。一般に市販されている会計ソフトの場合は、いつでも何らの痕跡も残さずに、過去に入力したデータを訂正・加除できるようになっています。

(1) 月次決算体制の構築支援

顧問先企業が黒字決算を実現するには、月次決算体制の構築が不可欠です。そして期末までの業績を先読みしながら売上高の推移だけでなく、その回収状況、仕入高や人件費の増減、そして借入金の返済状況までを、毎月、的確に捉えておく必要があります。また金融機関からは、つねに最新の「試算表」の提出が求められています。

当事務所は、顧問先を毎月訪問して、巡回監査と経営助言を行うことを基本業務としており、月次決算体制の構築を確実に支援することができます。

(2) 管理会計(変動損益計算書)の導入支援

毎日、リアルタイムで全社(及び部門別)の業績を把握し、経営計画(損益予算)と比較しながら、次の打ち手を考えるには、商法ベースの損益計算書ではなく、TKCシステムではおなじみの「365日変動損益計算書」の利用が有効です。ここから1年365日にわたって、前年同日の売上高・変動費・限界利益・固定費(労働分配率)・経常利益との比較分析を行うことができます。

(3) 社長の財務経営力の向上支援

今日、経営者たる者は、少なくとも年に一度、決算終了後に自ら金融機関に出向き、会社の業績の推移と今後の経営計画(見通し)について自分の言葉で説明できる能力が求められています。それが社長の財務経営力です。TKCシステムでは、過去3年分の業績推移の説明資料として最適な財務分析資料を作成することができます。

| 過去データの訂正・加除を禁止しているTKC自計化システム |

月次決算が信頼できる内容であるかどうかは、その利用する会計システムによって証明力が大きく異なります。TKC自計化システムはこの証明力において抜群の優位性を持っています。

| 信頼できる決算書の作成にはTKC自計化システムが最適です。 |

【TKC自計化システムと市販のPC会計ソフトの相違点】

| TKC自計化システムの場合 |

|---|

|

| 市販PC会計ソフトの場合 |

|---|

|

2 月次サービスと四半期サービス

毎月顧問先を訪問し、巡回監査と月次決算を実施し、経営助言をいたします。

(1) まず巡回監査で、会計帳簿の証拠力を強化

TKC会員事務所の最大の特長は「巡回監査」にあります。巡回監査とは、顧問先を毎月及び期末決算時に訪問し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することを指します。

日本の税法は、会計処理の方法を含めて、計算に誤りのない会計帳簿に証拠力を認めています(法人税法第130条、所得税法第155条)。TKC会員事務所は、巡回監査によって会計帳簿の証拠力を強化します。そして迅速に月次決算を行い、正しい計数にもとづいた経営助言を提供します。

(2) 次に、会計で会社を強くする

1) 経営者が「変動損益計算書」に慣れると財務経営力が高まります。

売上高が100万円増えたときに経常利益はいくら増えるのか。会社法が定める損益計算書ではこれが分かりません。TKCシステムの「変動損益計算書」ならそれが把握できるので、期末までの利益管理が容易になります。国税庁の発表では平成25事務年度の黒字申告割合は29.1%(2,771千社の平均値)でしたが、TKCシステム利用法人の黒字決算割合は52.1%(106千社の平均値)に達しています。この実績は経営者が優れた業績管理ツールを日常的に活用すれば、財務経営力が格段に高まることを示しています。

2) 経営幹部を育てる月次の部門別業績管理の仕組みづくり

業績管理は、全社一本でなく、部・課・商品グループなどの部門別に行い、それぞれの部門の「変動損益計算書」をヨコ比較して、「強み」と「弱み」を知ることが重要です。そして経営者が経営幹部とこのような会計情報を共有化する中で、多くの気づき、やる気が生まれ、強い会社へと脱皮していくことが可能になります。

3) 四半期サービス・その他

当事務所では、顧問先のニーズに応えて、「決算報告会」「四半期業績検討会」「決算事前対策検討会」、そして中期および短期の「経営計画の策定」サービスのほか、経営改善計画策定に続く、四半期あるいは半期ごとの業績モニタリング報告を提供しています。

当事務所による支援体制

※3月決算企業のケース

3 決算・申告・書面添付

信頼性の高い決算書と正しい税務申告書の作成を支援します。

当事務所は、顧問先企業の経営に役立ち、金融機関や税務当局から高く信頼される決算書と税務申告書の作成を支援するために、「書面添付制度」「中小会計要領」「記帳適時性証明書」を活用しています。

(1) 書面添付の実践

「書面添付制度」とは、税理士が、税理士法第33条の2に基づき、顧問先の税務申告書の提出に際して、自ら「計算し、整理し、又は相談に応じた事項」を記載した書面を添付する制度です。この書面はいわば税理士による「税務監査証明書」とも言えます。

書面添付がされた場合は、税務署が納税者に税務調査の通知をする前に、税理士に意見陳述の機会が与えられ、その結果、疑義が解消すれば、税理士に対して『意見聴取結果についてのお知らせ』(右図)が発行されます。この文書は、税務調査が省略されることを通知するので、「税務調査省略通知書」とも呼ばれています。このように書面添付がなされた税務申告書とその根拠となった決算書の信頼性は、きわめて高いものとなります。

(2) 中小会計要領への準拠性の確保

「中小企業の会計に関する基本要領(中小会計要領)」は、日本商工会議所などが主体となった「中小企業の会計に関する検討会」が策定した会計基準で、平成24年2月に公表されました。

日本の法人税法は、会計処理の方法を含めて、計算に誤りのない会計帳簿に証拠力を認めています(第130条)。また、同法第22条4項では、各事業年度の所得の金額の計算は、「一般に公正妥当と認められる会計処理の基準に従つて計算されるものとする」とされています。

中小企業の「公正妥当と認められる会計処理の基準」が「中小企業の会計に関する基本要領(中小会計要領)」(または「中小企業の会計に関する指針(会計指針)」)です。「中小会計要領」に準拠して会計帳簿を作成することは、帳簿の証拠力を担保することを意味します。

当事務所は、巡回監査において、中小会計要領に準拠した会計処理を指導することを絶対要件としています。またTKCシステムでは、その事実が決算書の個別注記表に明示されます。

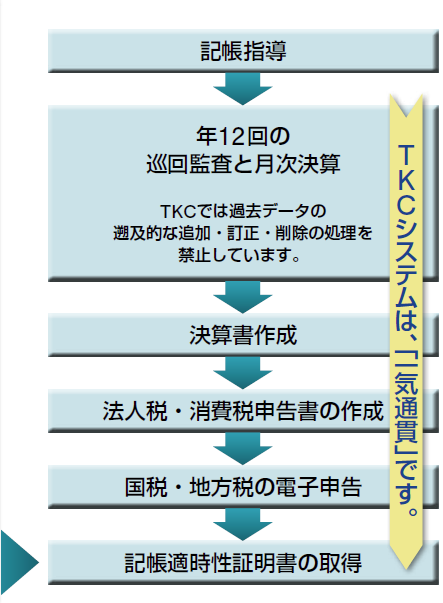

(3) 「記帳適時性証明書」の提供

株式会社TKCでは、TKC会員事務所に対して、法人税の電子申告の完了直後に「記帳適時性証明書」(会計帳簿作成の適時性〈会社法第432条〉と電子申告に関する証明書)をPDFでオンライン提供しています。この証明書は、第三者である株式会社TKCが会計帳簿及び決算書並びに法人税申告書の作成に関して以下の事実を証明するものです。

1.会計帳簿が会社法第432条に基づき、適時に作成されていること。

2.TKC会員が毎月、企業を訪問して巡回監査を実施し、月次決算を完了していること。

3.決算書は会計帳簿の勘定科目残高と完全に一致しており、別途に作成したものではないこと。

4.法人税申告書が決算書に基づいて作成され、申告期限までに電子申告されていること。

(注)会社法第432条は「株式会社は、法務省令で定めるところにより、適時に、正確な会計帳簿を作成しなければならない。」と定めています。

「記帳適時性証明書」が発行されるまでの業務プロセス

「経営者保証に関するガイドライン」で期待される税理士の月次巡回監査

| 「経営者保証に関するガイドライン」(平成26年2月から適用)は、融資を受ける際に経営者が個人保証を提供することなく資金調達を行うことのできる条件として、以下の3つの経営状況を求めています。 TKC会員事務所による月次巡回監査により信頼性が確保された月次決算の内容は、下記③の要件を充足すると考えられます。 |

|

① 法人と経営者との関係の明確な区分・分離 (例) 事業上の必要が認められない法人から経営者への貸付は行わない。 ② 財務基盤の強化 (例) 内部留保は潤沢ではないが、好業績が続いており、借入の順調な返済が可能である。 ③ 経営の透明性確保(財務状況の正確な把握、適時適切な情報開示等) (例) 年1回の決算報告に加え、定期的に試算表、資金繰り表等を提出し、業況を報告する。なお、開示情報の信頼性の向上の観点から外部専門家による情報の検証を行い、その結果と合わせて開示することが望ましい。 |

4 経営改善計画策定支援事業

当事務所では、国や地域社会からの期待に応えるために「経営改善計画策定支援事業」を活用した顧問先企業の経営改善計画策定支援に取り組んでいます。

※「経営改善計画策定支援事業」とは、「中小企業経営力強化支援法」に基づいて、税理士などの認定支援機関が、中小企業・小規模事業者の経営改善計画策定並びに業績モニタリング報告等を支援する国の中小企業支援施策です。当初の期限(平成27年3月末)が撤廃され、恒久的事業となりました。

(1) 正しい会計に裏付けられた経営改善計画の策定支援

当事務所は、TKCデータセンターに保管されている直近3年分の財務データを基礎とし、『TKC経営指標(WebBAST)』から選択した同業種同規模の優良企業の財務データをベンチマークとして、顧問先企業の経営改善策を検討し、金融機関の承認と協力が得られる実現可能性の高い経営改善計画策定を支援します。

")

TKC会員の認定支援機関が提供する経営改善計画書(例)

①表紙

②はじめに

③債務者概況表

④ビジネスモデルの概況

⑤企業集団の状況

⑥資金実績表

⑦計数計画概要・具体的施策

⑧実施計画(アクションプラン)及びモニタリング計画

⑨計数計画(損益計算書、貸借対照表、キャッシュフロー計算書)

⑩計数計画(製造原価報告書)

⑪計数計画(販管費の内訳)

⑫計数計画(借入金返済計画)

(2) 計画の実現可能性を高めるためのモニタリング報告の支援

当事務所は、経営改善計画策定支援企業の経営改善計画の実行状況についてTKCシステムを活用して、月次、四半期、あるいは半期ごとの業績モニタリング報告の支援を行います。

その他のサービス

(1) TKC自計化システムに搭載された「経営改善計画モニタリング機能」

TKCの自計化システムである「FX2」には、経営改善計画等の進捗状況を把握する機能が搭載されており、「銀行報告用ボタン」から下記の資料を即座に印刷することができます。

- 勘定科目残高一覧表

- 変動損益計算書(当月・当期分析表)

- 要約貸借対

- 照表

- 資金繰り実績表

- 変動損益計算書(部門別内訳表)

- 金融機関別預貸率表

(2)『TKC経営指標(WebBAST)』に基づく同業他社比較

")

TKC全国会では、『TKC経営指標(BAST)』を昭和50年から毎年発行しています。この経営指標は、TKC会員事務所が毎月継続して実施した綿密な巡回監査と月次決算により作成された会計帳簿から、税務署提出用に作成された決算書を基礎データとしています。

本経営指標で同業種、同規模の会社の平均像と比較することによって自社の特徴が見えてきます。さらに黒字企業や優良企業の平均像と比べることで、自社の経営課題や目標とするべき姿が明確になります。

※『TKC経営指標(WebBAST)』は、各TKC地域会と覚書を締結した全国140以上の金融機関に対して、約4,000IDがTKCより無償提供されています。

(3) TKCインターネット・サービスセンター(TISC)

")

TKCでは、安全・安心なICT環境で情報システムを利用できるように、「TKCインターネット・サービスセンター」(TISC)を運営しています。TISCは「クラウドサービス」の拠点であり、「マイナンバー制度(社会保障・税番号制度)」導入に際しても、顧問先企業の従業員等のマイナンバーを暗号化して預かる仕組みによって、万全の安全性が確保されます。

(4) TKC会計人の行動基準書

TKC全国会では、TKC会員の行動規範として『TKC会計人の行動基準書』を自ら定めています。

その目的は、税務・会計の専門家として、高度な職業倫理と優れた専門的能力を堅持し、国家、関与先、金融機関、その他すべての関係者から絶対的な信頼と尊敬を獲得し、社会と企業の発展に貢献することにあります。

当事務所は、顧問先企業の成長・発展に取組んでいます。